日本に住む日本人の人口は2005年に初めて減少に転じることが22日、厚生労働省の人口動態統計の年間推計で分かりました。出生数から死亡数を引いた「自然増加数」はマイナス1万人で、統計を取り始めた1899年以来初の「自然減」となります。

少子化問題は、中長期的に国力を蝕み一刻も早い対策が必要です。

しかしながら、私は日経しかとってないので日経記事しか見ていませんが、マスコミは根本的な原因についての分析が不足しています。

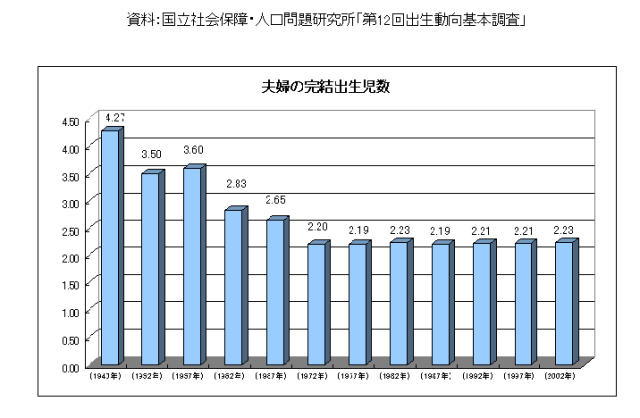

合計特殊出生率=(1-生涯未婚率)×夫婦完結出生児数×離死別効果係数

という式が成り立ちますが、このうち夫婦完結出生児数は、次のグラフの通り70年代以降ほとんど変わっていません。

一方、晩婚化、あるいは生涯非婚の人の割合が増え、未婚率は確実に増えています。

なので、少子化問題は、夫婦の出生数の減少が原因なのではなく、非婚化の進展が急速に進んでいることが根本原因であるとわかります。夫婦の出生数を増やす政策ももちろん大事なのですが、非婚を減らす政策を出すのが緊急の課題なのです。

非婚化の原因は、フリーター、ニートの増加、女性の経済的独立度が増したこと等いろいろあり、価値観の変化もあると思います。しかしながら、本来自由であるべき結婚観に関して国家が介入する段階まで来ているのかもしれません。(もちろん各個人への介入は、思想の自由であり尊重されるべきですが)。あるいは、 フリーター、ニートを少しでも減らし、若年層が将来に対して自信がつくように職業訓練、教育改革が必要であるかもしれません。

いずれにしても、少子化問題は経済問題といわれていますが、非婚化問題でもあり、いかに非婚を社会全体で減らすかという点が重要であると考えます。

蛇足:ツヴァイ(2417)

が、国策企業になるかもしれない?!